تحلیل جامع از آخرین تحولات اقتصادی جهانی، شامل سیاستهای پولی بانک کانادا، روند تورم در چین و ایالات متحده، وضعیت اشتغال و تولید صنعتی. بررسی تأثیر تعرفههای تجاری، تغییرات بازار کار و چشمانداز تورم در سال ۲۰۲۵. اطلاعات دقیق و بهروز برای درک بهتر روندهای اقتصادی و تصمیمگیریهای کلان.

توجه داشته باشید که این مطلب صرفا یک تحلیل از شرایط فعلی بازار، و هیچ گونه پیشنهاد مالی جهت خرید یا فروش نمی باشد!

اقتصاد سیاست پولی

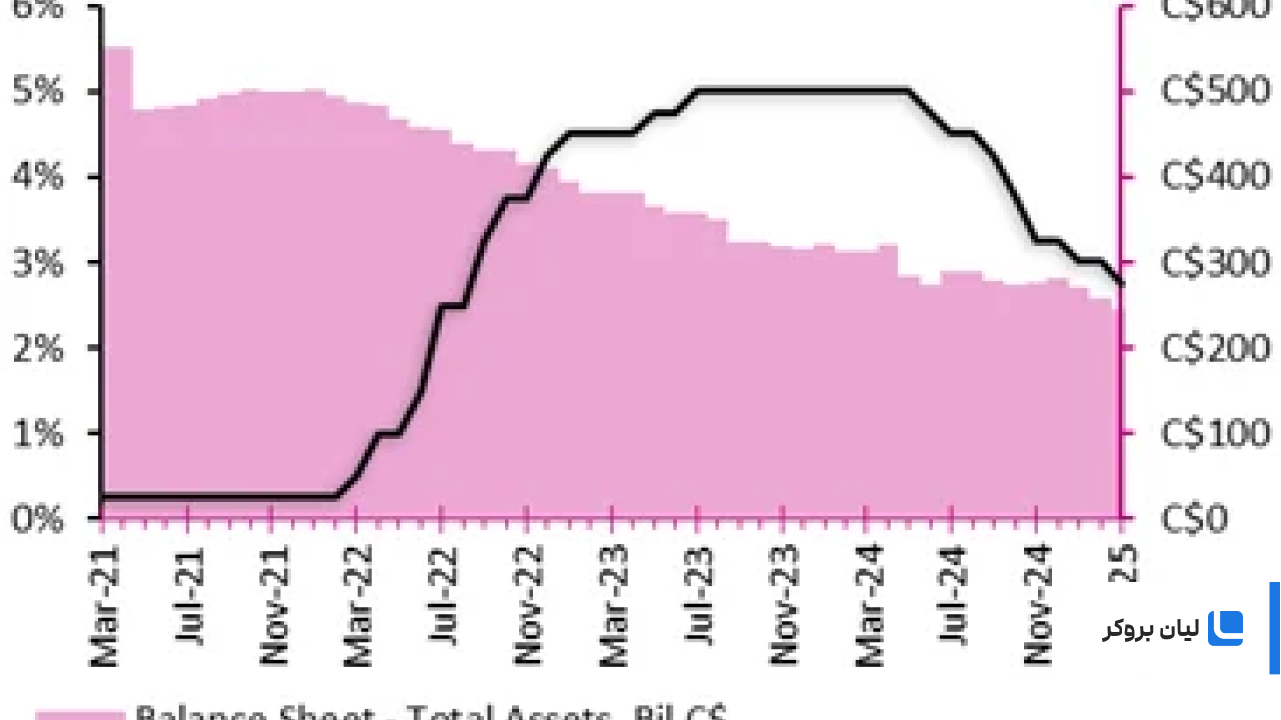

بانک کانادا، همانطور که در پیشبینی اجماع Econoday انتظار میرفت، نرخ بهره هدف خود را بار دیگر ۲۵ واحد پایه از ۳.۰ درصد به ۲.۷۵ درصد کاهش داد. این اقدام در حالی صورت میگیرد که بانک مرکزی توجه خود را به محافظت از فعالیتهای اقتصادی در برابر تأثیرات منفی تعرفههای تنبیهی اعمالشده توسط ایالات متحده معطوف کرده است.

بیانیه بانک کانادا اعلام کرد: «تنشهای تجاری فزاینده و تعرفههای اعمالشده توسط ایالات متحده احتمالاً سرعت فعالیتهای اقتصادی را کاهش داده و فشارهای تورمی در کانادا را افزایش خواهد داد. چشمانداز اقتصادی به دلیل تحولات سریع در سیاستها، بیش از حد معمول با عدم اطمینان مواجه است.»

بانک مرکزی انتظار دارد رشد اقتصادی در سهماهه اول سال ۲۰۲۵ کاهش یابد، زیرا اختلافات تجاری بر احساسات و فعالیتهای اقتصادی تأثیر منفی میگذارد. بازار کار نیز تحت تأثیر قرار خواهد گرفت و بانک کانادا هشدار داده است که «علائم هشداردهندهای وجود دارد که تنشهای تجاری فزاینده میتواند بهبود بازار کار را مختل کند.

همین حالا با ثبت نام در بهترین بروکر برای ایرانیان بیت کوین و چندین ارز دیجیتال را معامله کنید!

بانک انتظار دارد تورم نزدیک به هدف خود باقی بماند و از ۱.۹ درصد در ژانویه به حدود ۲.۵ درصد در مارس افزایش یابد، زیرا تعلیق مالیات بر فروش به پایان میرسد. علاوه بر این، انتظارات تورمی کوتاهمدت به دلیل نگرانیها درباره تأثیر تعرفهها بر قیمتها افزایش یافته است.

بانک اعلام کرد: «سیاست پولی نمیتواند تأثیرات جنگ تجاری را خنثی کند. آنچه میتواند و باید انجام دهد این است که اطمینان حاصل کند افزایش قیمتها به تورم مداوم منجر نشود.»

در بیانیه آمده است: «شورای حکام زمانبندی و قدرت فشارهای نزولی تورم ناشی از اقتصاد ضعیفتر و فشارهای صعودی تورم ناشی از هزینههای بالاتر را به دقت ارزیابی خواهد کرد.»

تورم در کانادا و چین

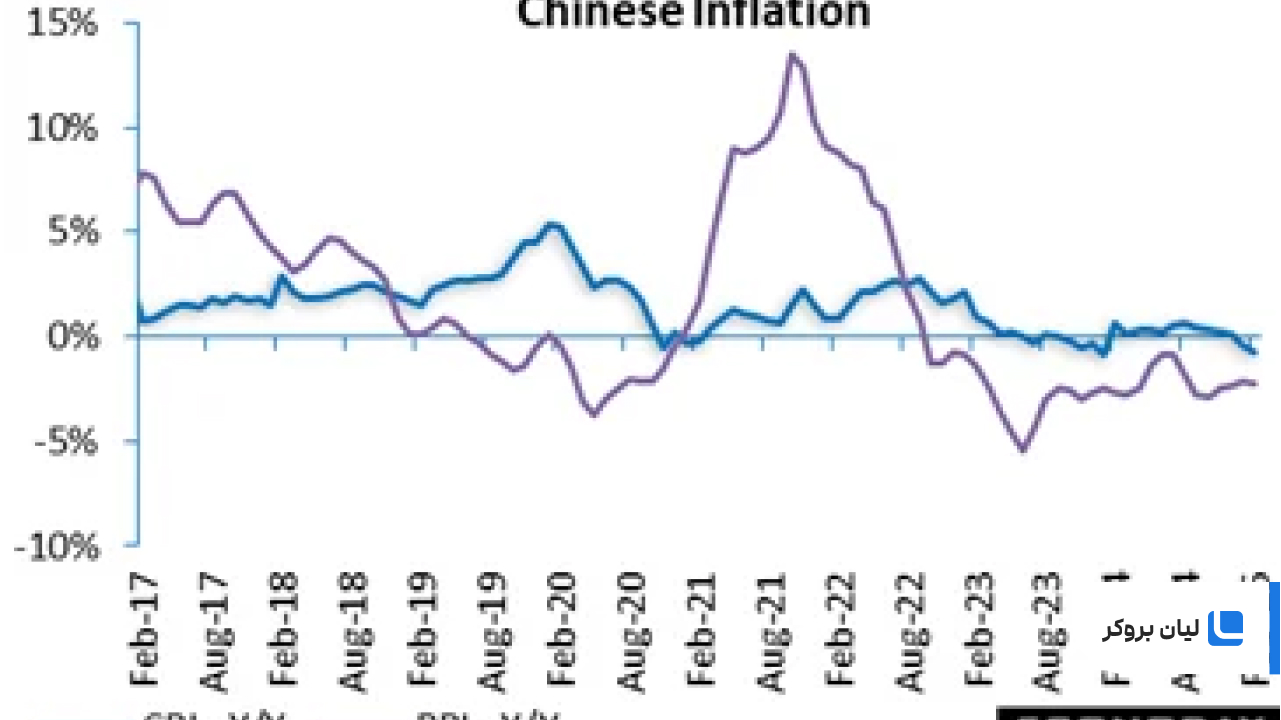

شاخص قیمت مصرفکننده چین در مقایسه با سال گذشته ۰.۲ درصد کاهش یافت، پس از آن که در دسامبر ۰.۵ درصد افزایش داشت. این شاخص در مقایسه با ماه قبل ۰.۷ درصد کاهش یافت، اما این کاهش عمدتاً بازتاب تأثیر زمانبندی تعطیلات سال نو قمری است که سال گذشته در اواسط فوریه برگزار شد، اما امسال در اواخر ژانویه آغاز شد. دادههای تورم قیمت تولیدکننده که امروز منتشر شد نیز نشاندهنده ضعف مداوم در فشارهای قیمتی است.

با حذف تأثیر تعطیلات سال نو قمری، تخمین زده میشود که شاخص قیمت مصرفکننده در فوریه ۰.۱ درصد نسبت به سال قبل افزایش یافته است، که نشاندهنده فشارهای قیمتی بسیار محدود در آغاز سال است. مقامات هدف تورم سالانه خود را برای امسال از ۳ درصد به ۲ درصد کاهش دادهاند و همچنین موضع سیاست پولی را از «محافظهکارانه» به «نسبتاً انبساطی» تغییر دادهاند. این موضوع نشان میدهد که تنظیمات سیاستی ممکن است در هفتههای آینده برای حمایت از فعالیتهای اقتصادی تعدیل شود.

شاخص قیمت تولیدکننده چین در فوریه ۲.۲ درصد نسبت به سال قبل کاهش یافت، که تغییر چندانی نسبت به کاهش ۲.۳ درصدی ثبتشده در ژانویه ندارد. تورم شاخص قیمت تولیدکننده از اواخر سال ۲۰۲۲ در محدوده منفی قرار دارد. این شاخص در مقایسه با ماه قبل ۰.۱ درصد کاهش یافت.

دادههای قیمت مصرفکننده که امروز منتشر شد نیز نشان داد که تورم کلی در فوریه به محدوده منفی وارد شده است. این موضوع عمدتاً بازتاب تأثیر زمانبندی تعطیلات سال نو قمری است. با این حال، با حذف این تأثیر، فشارهای قیمتی مصرفکننده همچنان محدود باقی مانده است.

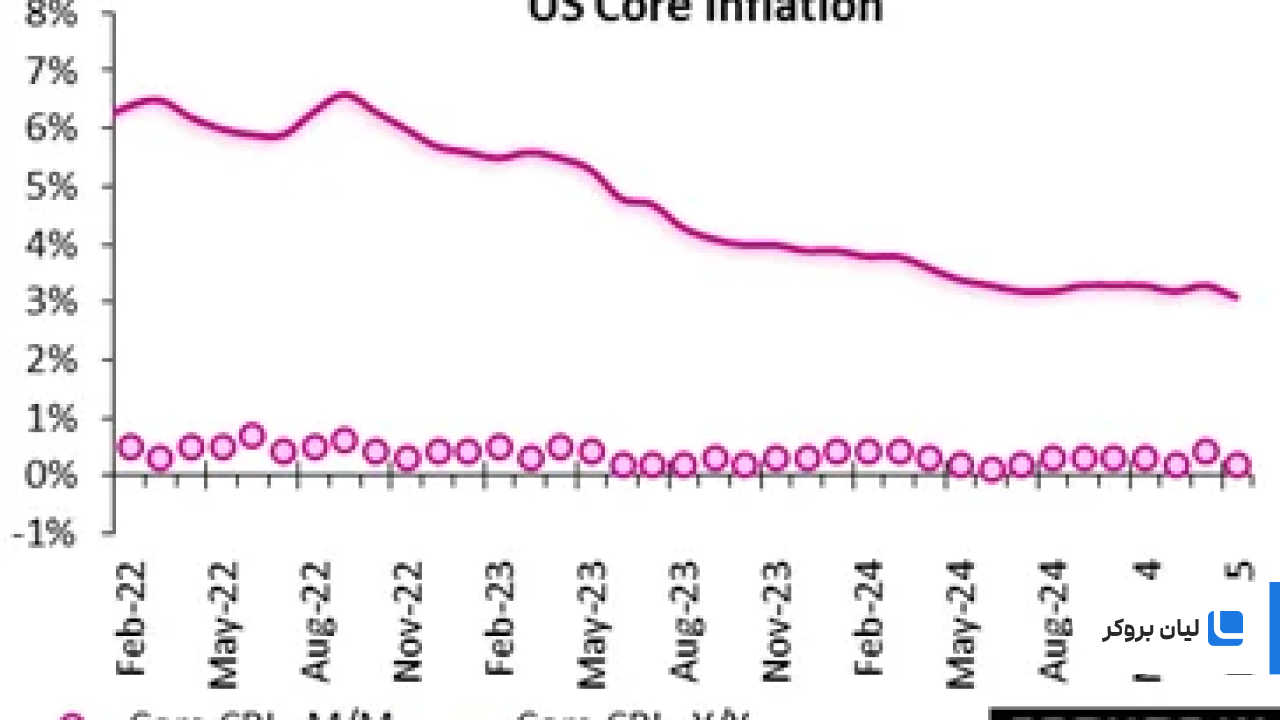

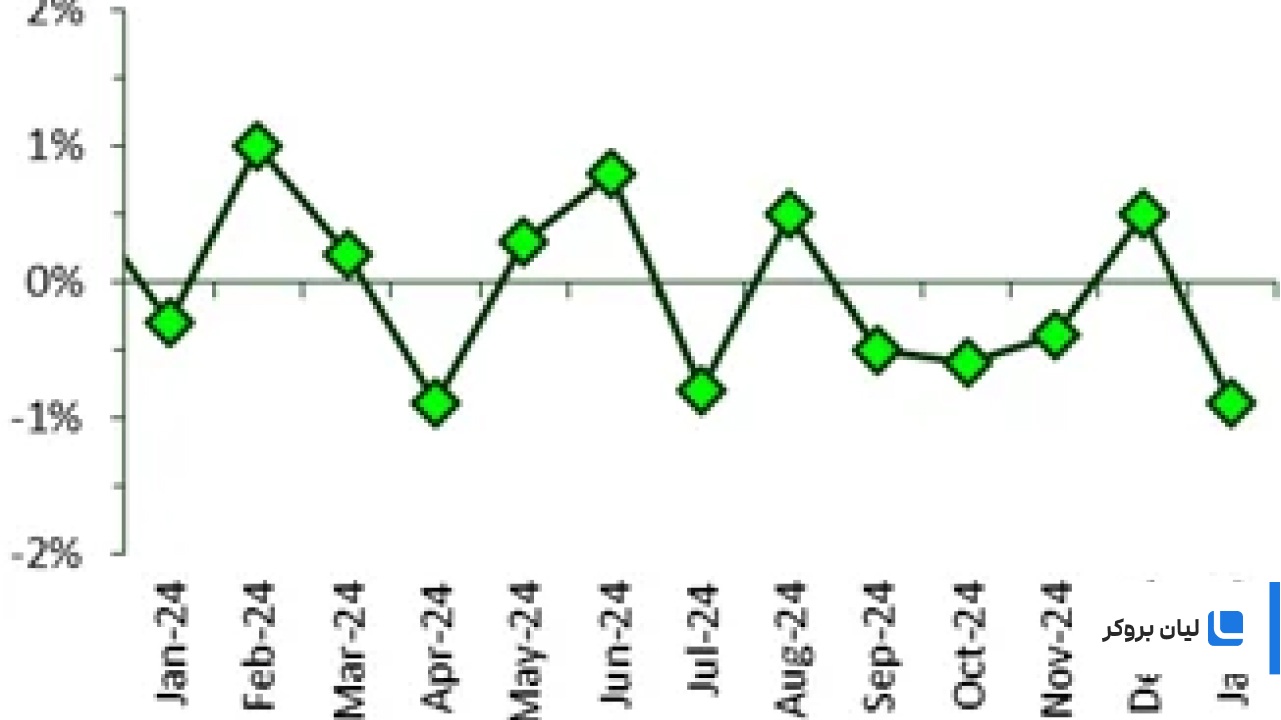

شاخص قیمت مصرفکننده در فوریه تنها ۰.۲ درصد افزایش یافت، پس از آن که در ژانویه ۰.۵ درصد و در دسامبر ۰.۴ درصد افزایش داشت. این در حالی است که پیشبینیها در نظرسنجی Econoday افزایش ۰.۳ درصدی را نشان میداد. کاهش سرعت افزایش قیمتهای مصرفکننده پس از افزایش شدید شاخص قیمت مصرفکننده بین نوامبر ۲۰۲۴ و ژانویه ۲۰۲۵ رخ داده است.

مقاله پیشنهادی: آیا USDCAD به سطوح جدیدی خواهد رسید؟ پاسخ در سطوح کلیدی!

در ۱۲ ماه گذشته، قیمتهای مصرفکننده ۲.۸ درصد افزایش یافتهاند، در حالی که این رقم در ژانویه ۳.۰ درصد بود. پیشبینیها افزایش ۲.۹ درصدی را نشان میداد.

شاخص ها

شاخص قیمت مصرفکننده بدون احتساب غذا و انرژی ۰.۲ درصد افزایش یافت، پس از آن که در ژانویه ۰.۴ درصد و در دسامبر ۰.۲ درصد افزایش داشت. قیمتهای مصرفکننده بدون احتساب غذا و انرژی از فوریه ۲۰۲۴، ۳.۱ درصد افزایش یافتهاند، در حالی که این رقم در ژانویه ۳.۳ درصد بود.

این دادهها ممکن است تا حدی نگرانیها درباره شعلهور شدن مجدد تورم را کاهش دهد. با این حال، تأثیر کامل تعرفههای تنبیهی اخیراً اعلامشده بر قیمتهای مصرفکننده هنوز مشخص نیست. این دادهها ممکن است فدرال رزرو را تشویق کند، اما بعید است به تنهایی بر تصمیم بانک مرکزی برای توقف کاهش نرخ بهره در آینده نزدیک تأثیر بگذارد.

هزینههای مسکن پس از افزایش ۰.۴ درصدی در ژانویه، در فوریه ۰.۳ درصد افزایش یافت (و در مقایسه با سال گذشته ۴.۲ درصد افزایش داشته است). قیمت مواد غذایی ۰.۲ درصد افزایش یافت، در حالی که قیمت مواد غذایی در ماه گذشته بدون تغییر بود و قیمت رستورانها ۰.۴ درصد افزایش یافت. هزینههای انرژی نیز در ماه ۰.۲ درصد افزایش یافت، پس از آن که در ژانویه ۱.۱ درصد افزایش داشت.

قیمتهای انرژی در مقایسه با سال گذشته ۰.۲ درصد کاهش یافتهاند، در حالی که در ۱۲ ماه منتهی به ژانویه ۱ درصد افزایش داشتند. قیمت مواد غذایی در مقایسه با فوریه ۲۰۲۴، ۲.۶ درصد افزایش یافته است، در حالی که این رقم در ژانویه ۲.۵ درصد بود.

تولید و اشتغال؛ نشانههای ناپایداری در اقتصاد جهانی

تعداد موقعیتهای شغلی در ژانویه به ۷.۷۴ میلیون (۴.۶ درصد) افزایش یافت، در حالی که در دسامبر ۷.۵۱ میلیون (۴.۵ درصد) بود و پیشبینیها در نظرسنجی Econoday عدد ۷.۵ میلیون را نشان میداد. موقعیتهای شغلی در مقایسه با سال گذشته ۷۲۸ هزار کاهش یافته است.

تعداد استخدامها در ژانویه ۵.۳۹۳ میلیون (۳.۴ درصد) بود، در حالی که در دسامبر ۵.۳۷۴ میلیون (۳.۴ درصد) ثبت شده بود و در مقایسه با ژانویه ۲۰۲۴، ۱۷۹ هزار کاهش داشت.

این دادهها روند نرمتر بازار کار که از نیمه دوم سال ۲۰۲۴ آغاز شد را تأیید میکند، اما به اندازهای نیست که نگرانیها درباره رکود قریبالوقوع را افزایش دهد.

اشتغال

تعداد کل جداییها در ژانویه ۵.۲۵۲ میلیون (۳.۳ درصد) بود، در حالی که در دسامبر ۵.۰۸۲ میلیون (۳.۲ درصد) ثبت شده بود. در میان جداییها، استعفاها به ۳.۲۶۶ میلیون (۲.۱ درصد) رسید، در حالی که در دسامبر ۳.۰۹۵ میلیون (۱.۹ درصد) بود. اخراجها نیز به ۱.۶۳۵ میلیون (۱.۰ درصد) رسید، در حالی که در دسامبر ۱.۶۶۹ میلیون (۱.۱ درصد) ثبت شده بود.

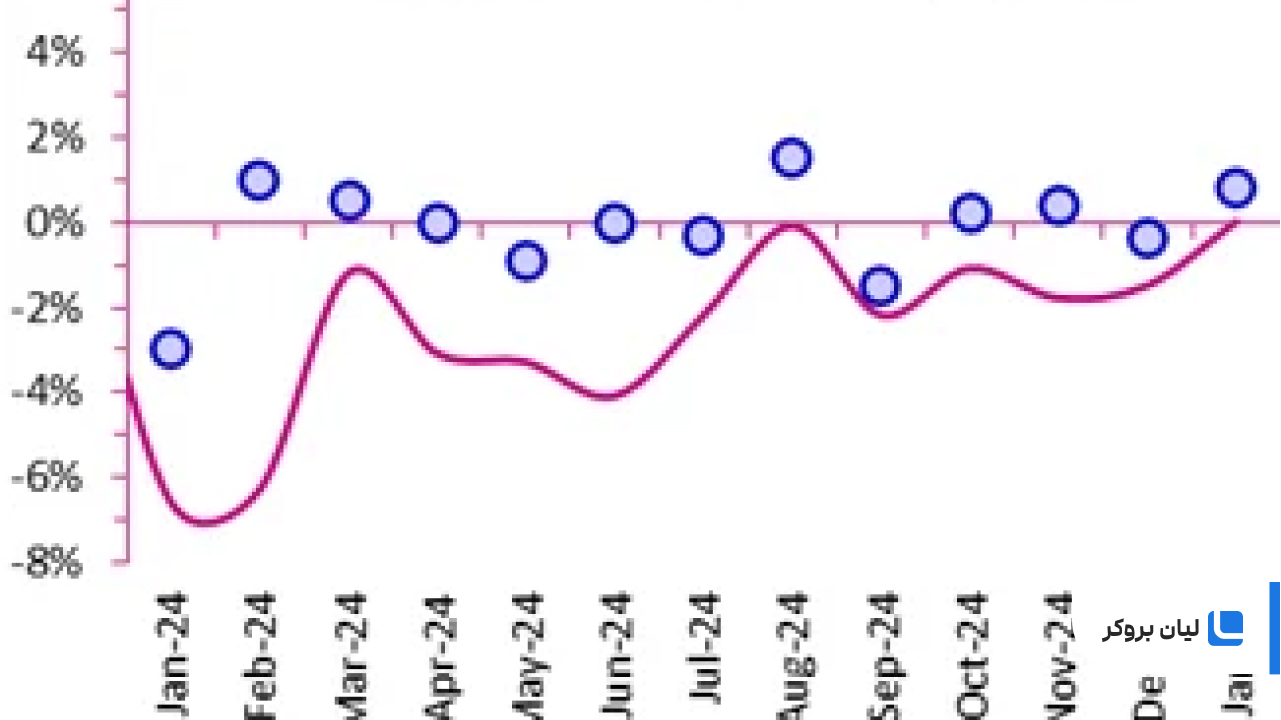

تولید صنعتی با افزایش ۰.۸ درصدی ماهانه پس از کاهش ۰.۴ درصدی در دسامبر ۲۰۲۴ بهبود یافت، اما این رقم ۰.۲ واحد درصد کمتر از پیشبینیها بود و نشاندهنده بهبود کوتاهمدت است. با این حال، ثبات در تولید سالانه نشاندهنده فقدان شتاب پایدار است.

روندهای بخشی نشاندهنده دینامیکهای متضاد است. افزایش ۱.۶ درصدی کالاهای واسطهای نشاندهنده تقاضای صنعتی جدید است، در حالی که کالاهای سرمایهای رشد modestی (۰.۵ درصد) داشتند، که نشاندهنده سرمایهگذاری محتاطانه است. با این حال، کاهش ۳.۱ درصدی کالاهای مصرفی بادوام و کاهش ۱.۲ درصدی تولید انرژی، نشاندهنده تقاضای ضعیف مصرفکننده و تغییرات بالقوه در مصرف انرژی است.

تولید صنعتی در مقایسه با سال قبل راکد مانده است، با کاهش قابل توجه در کالاهای سرمایهای (منفی ۲.۷ درصد) و کالاهای واسطهای (منفی ۰.۸ درصد)، که نشاندهنده کاهش سرمایهگذاری بلندمدت و کندی زنجیره تأمین است. با این حال، افزایش ۶.۷ درصدی کالاهای مصرفی بادوام و افزایش ۰.۹ درصدی کالاهای مصرفی بادوام، نشاندهنده مقاومت صنایع مصرفمحور است. از نظر منطقهای، در میان ۴ اقتصاد برتر، تولید صنعتی در اسپانیا (منفی ۱.۰ درصد پس از ۲.۲ درصد)، فرانسه (منفی ۱.۵ درصد پس از منفی ۱.۰ درصد) و آلمان (منفی ۱.۸ درصد پس از منفی ۳.۱ درصد) در مقایسه با سال قبل کاهش یافت.

مقاله پیشنهادی: به زودی؛ بیت کوین 105 هزاردلار + ETF سولانا

تولید

ژانویه ۲۰۲۵ شاهد کاهش شدید تولید بود که ۰.۹ درصد کاهش یافت و به پایینترین سطح از می ۲۰۲۰ رسید. این رکود پس از بهبود کوتاهمدت در دسامبر ۲۰۲۴ (۰.۵ درصد) رخ داد، اما ادامه روند طولانیمدت رکود است، با کاهش سهماهه تولید نیز به میزان ۰.۹ درصد. بخش تولید، که ستون فقرات تولید صنعتی است، بیشترین تأثیر را از این کاهش دید و ۱.۱ درصد کاهش یافت و ۹ زیربخش از ۱۳ زیربخش آن را تحت تأثیر قرار داد. شدیدترین کاهشها در فلزات اساسی و محصولات فلزی (منفی ۳.۳ درصد)، سایر تولیدات و تعمیرات (منفی ۳.۳ درصد) و داروهای اساسی (منفی ۳.۱ درصد) مشاهده شد، که نشاندهنده ضعفهای ساختاری در صنایع کلیدی است.

در همین حال، بخش معدن و استخراج ۳.۳ درصد کاهش یافت، که فشار اقتصادی را تشدید کرد. در مقابل، تأمین آب و فاضلاب (۲.۶ درصد) و برق و گاز (۰.۵ درصد) مقاومت نسبی نشان دادند، اما این مقاومت کافی نبود تا کاهش کلی را جبران کند. کاهش سهماهه مداوم، که اکنون به نهمین دوره متوالی رسیده است، نشاندهنده مشکلات عمیقتر صنعتی است. اگر این کاهشها ادامه یابد، پیامدهای اقتصادی گستردهتر، از جمله از دست دادن شغل و کاهش اعتماد سرمایهگذاران، ممکن است در ماههای آینده تشدید شود. آخرین بهروزرسانی شاخص RPI بریتانیا را در ۳۹ و RPI-P را در ۲۹ نگه داشته است، که نشان میدهد فعالیتهای اقتصادی در بریتانیا همچنان از انتظارات پیشی گرفته است.

چشمانداز اقتصاد آمریکا؛ رشد ادامه دارد اما نگرانیها افزایش یافته است

دادههای ایالات متحده نشاندهنده ادامه گسترش اقتصادی اما افزایش عدم اطمینان است

بخش اول

نوشته ترزا شیهان، اقتصاددان Econoday

در آستانه نشست ۱۸-۱۹ مارس FOMC، دادههای اقتصادی موجود همچنان نشاندهنده گسترش modest و بازار کار سالم و کاهش مجدد فشارهای صعودی قیمتها در سطح مصرفکننده است. در شرایط عادی، این احتمالاً به این معنا بود که FOMC ریسکهای پیشروی چشمانداز را متعادل در نظر میگرفت و اجازه میداد پیشبینیهای خود را با عدم اطمینان کمتری تنظیم کند. با این حال، تغییرات عمده در دولت فدرال به این معناست که پیامدها به سختی قابل تحلیل هستند. کسبوکارها و مصرفکنندگان احساس نگرانی عمیقتری را تجربه میکنند.

مقاله مرتبط: کمیته بازار آزاد فدرال رزرو آمریکا (FOMC) چیست؟

شاخص خوشبینی کسبوکارهای کوچک NFIB برای فوریه نشان میدهد که اگرچه کسبوکارهای کوچک در نوامبر و دسامبر پس از انتخابات اعتماد بیشتری داشتند، این اعتماد در ژانویه و فوریه به سرعت کاهش یافته است. خوانش ۱۰۰.۷ در فوریه در مقایسه با ۱۰۵.۱ در دسامبر کاهش چشمگیری داشته است. شاخص عدم اطمینان NFIB از رکورد ۱۱۰ در اکتبر ۲۰۲۴ به ۸۶ در دسامبر کاهش یافت، اما اکنون در فوریه به ۱۰۴ رسیده است، که دومین رقم بالای ثبتشده است.

شاخص احساسات مصرفکننده دانشگاه میشیگان در فوریه ۹.۲ واحد کاهش یافت و به ۶۴.۷ رسید.

بخش دوم

خوانش اولیه برای مارس نیز ۶.۸ واحد دیگر کاهش یافته و به ۵۷.۹ رسیده است، که پایینترین سطح از نوامبر ۲۰۲۲ (۵۶.۸) است. اگرچه این یک واقعیت است که شاخصهای اعتماد مصرفکننده لزوماً رفتار واقعی مصرفکننده را منعکس نمیکنند، کاهش اعتماد به این سطح باید زنگ خطری باشد که مصرف شخصی احتمالاً تأثیر منفی خواهد دید. شاخص انتظارات مصرفکننده – حدود شش ماه آینده – ۹.۸ واحد کاهش یافته و در اوایل مارس به ۵۴.۲ رسیده است، که پایینترین سطح از ژوئیه ۲۰۲۲ (۴۷.۳) و در محدوده رکود است.

نظرسنجی دانشگاه میشیگان نشان میدهد که انتظارات تورمی برای یک سال آینده همچنان در سطح بالایی مشابه دوره اوج تورم فعلی باقی مانده است، و چشمانداز پنج ساله – که تقریباً معادل زبان «میانمدت» FOMC است – بالاتر از هر زمان دیگری از اوایل تابستان ۲۰۰۸ در طول رکود بزرگ و قبل از آن در اواسط دهه ۱۹۹۰ است. شاخص یکساله به ۴.۹ درصد رسیده است، که ۰.۶ واحد از ماه قبل افزایش یافته و بالاترین سطح از نوامبر ۲۰۲۲ (۴.۹ درصد) است. شاخص پنجساله نیز ۰.۴ واحد افزایش یافته و به ۳.۹ درصد رسیده است، که بالاترین سطح از فوریه ۱۹۹۳ (۴.۱ درصد) است. FOMC ممکن است بیشتر نگران از دست رفتن لنگر انتظارات تورمی باشد.

توجه داشته باشید که این مطلب صرفا یک تحلیل از شرایط فعلی بازار، و هیچ گونه پیشنهاد مالی جهت خرید یا فروش نمی باشد!